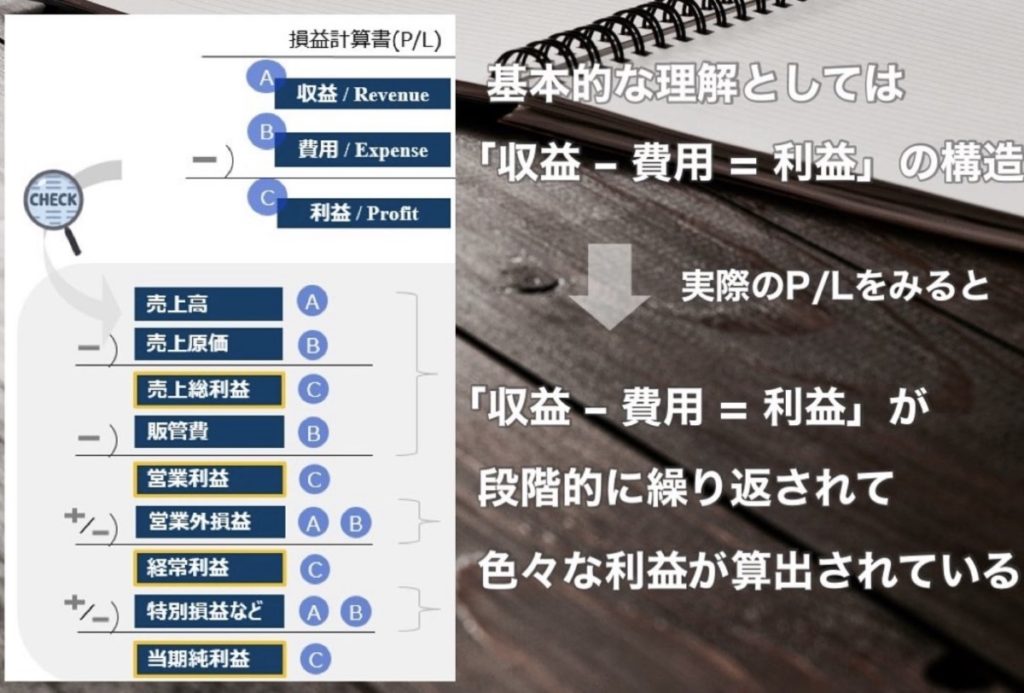

今回も損益計算書(以下、P/L)の利益概念について解説していく。

前回は「営業利益」について解説してきた。

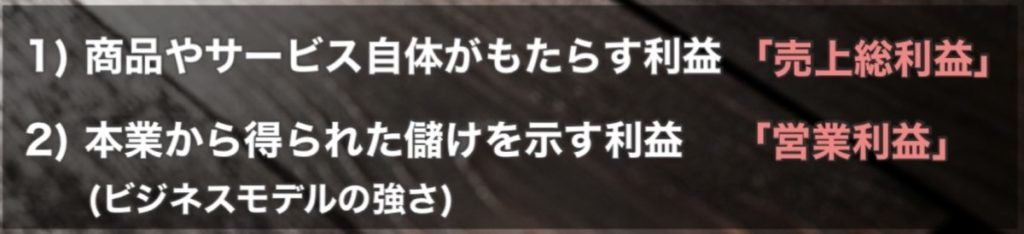

営業利益について簡単に復習しておくと、売上総利益から販管費を差し引いて算出される利益概念で、企業にとって「本業から得られた儲け」を示す利益概念であった。

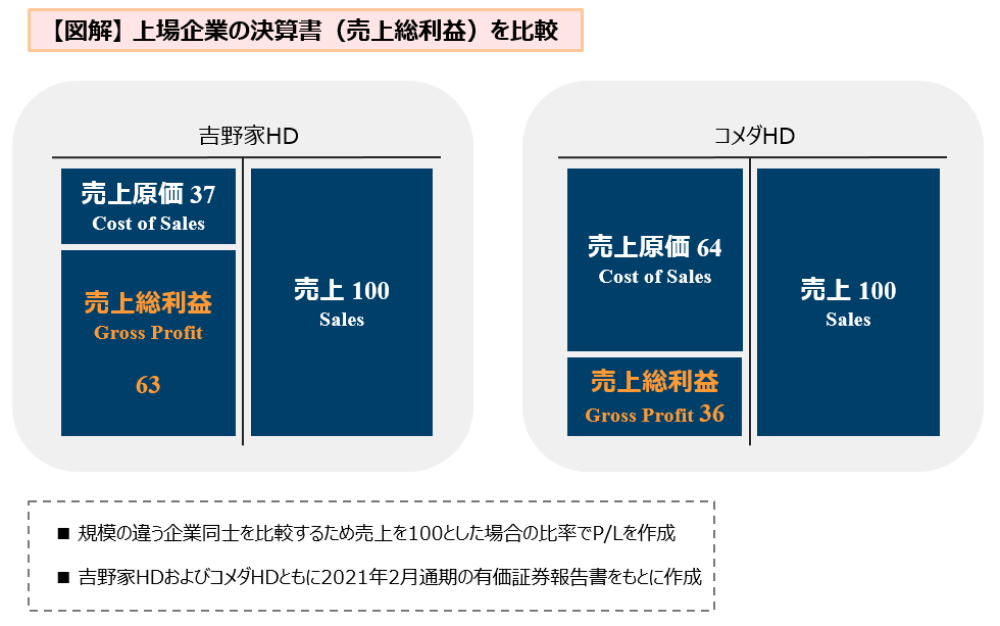

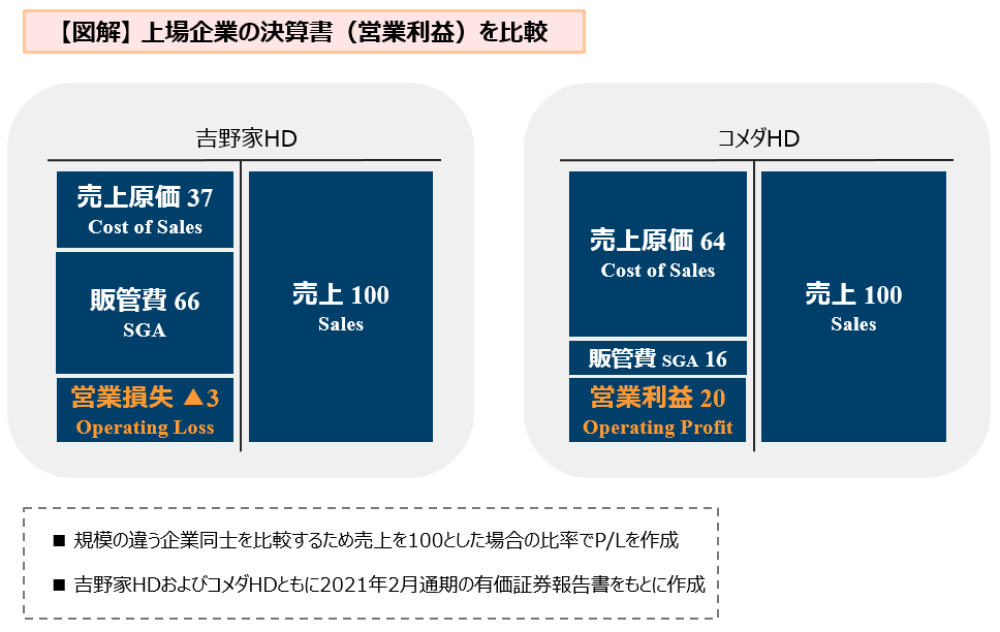

そして、吉野家とコメダ珈琲の決算書の違いを比較することで「ビジネスモデルの強さ」の違いについても紹介してきた。

今回はその続きとして「経常利益」という利益について解説していく。

いつものように、経常利益の意味から確認しておこう。

経常利益は「事業活動全体から得られた利益」を意味する。

「ん?なんだか営業利益と似ていて違いがわからない」

おそらく多くの方がこう思われただろう。大丈夫、営業利益と比較しながら解説していく。

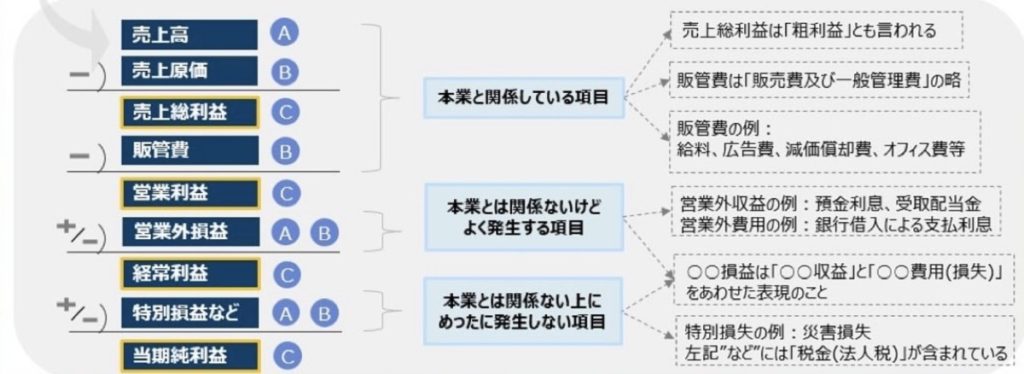

営業利益は「会社の本業から得られた利益」という概念だった。

商品やサービスを販売するために必要なコスト(人件費、店舗家賃、水道光熱費など)を差し引いて、残ったものが営業利益ということを思い返して欲しい。

ここまでの計算プロセスで意識して欲しいのが「企業の本業に関係している取引」だけが加味されているという点だ。

例えばカフェ経営をしている場合を想定してみよう。

①コーヒー豆を仕入れる、②美味しいコーヒーを提供するためにバリスタを雇ってお給料を支払う、③コーヒーを提供してお客さんから代金をもらう、④銀行から借りた利息を支払う

4つほど取引例をあげてみた。

最初の3つはまさにカフェ経営という「本業に関係している取引」ということが出来る。対して、最後の取引は(必要なことではあるが)本業に関係している取引とは言えない。

こういった本業には関係ないけど、事業をする上で必要な取引を加味したものが「経常利益」なのだ。

「営業利益」と「経常利益」の違いを簡単にまとめておこう。

本業に関係する取引だけを集めたものが営業利益、本業外も含めたものが経常利益

ざっくりそんなイメージを持っておいて欲しい。

続いて、経常利益の算定式について見ていこう。

経常利益の算定式を示すと以下のようになる。

「営業利益」+「営業外収益」-「営業外費用」=「経常利益」

営業「外」収益や営業「外」費用という言葉があることからも、経常利益を算定するプロセスで本業と関係していない取引を加味していることがわかるかと思う。

ちなみに、営業外収益と営業外費用をまとめて「営業外損益」と表現することもあるので、知っておくと良いだろう。

ここで営業外損益の特徴を2つほどまとめておく。

1つ目は、本業外の活動を反映しているという点だ。

2つ目は、恒常的に発生する活動を反映している点だ。恒常的というのは、よく発生する活動/取引という理解でOKだ。

銀行からお金を借りて無利息ということはまずない。利息を支払う。

こういった利息に係るコストは本業とは関係しないが、事業をするためにお金を借りているのであり、恒常的に発生する取引と言える代表例である。

そのため、利息に係るコスト(支払利息という)は「営業外費用」として記載される。

以下に代表的な例を簡単にあげておくので、参考にして頂きたい。

【営業外収益の具体例】受取利息、受取配当金など

【営業外費用の具体例】支払利息、銀行手数料など

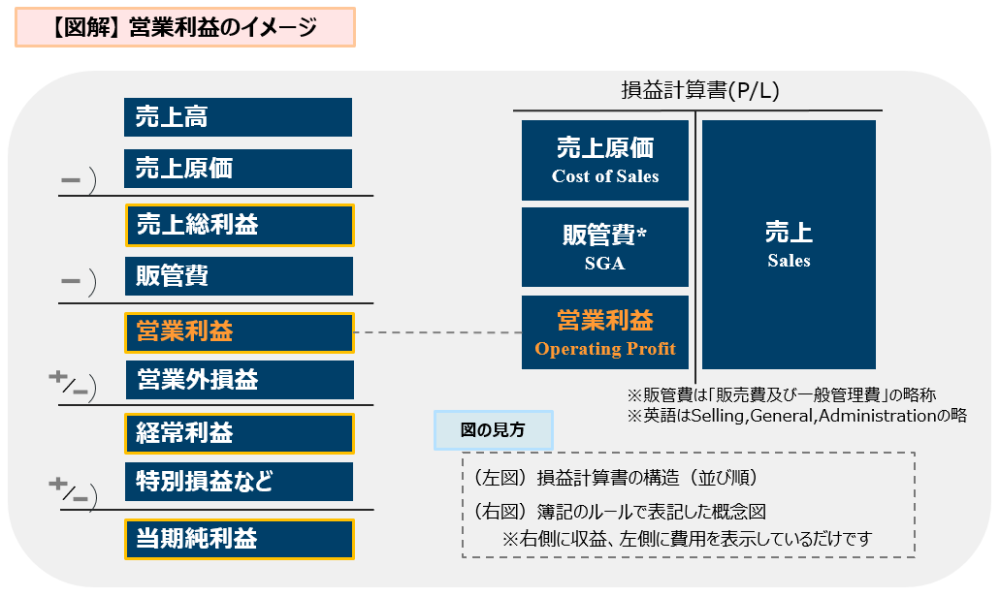

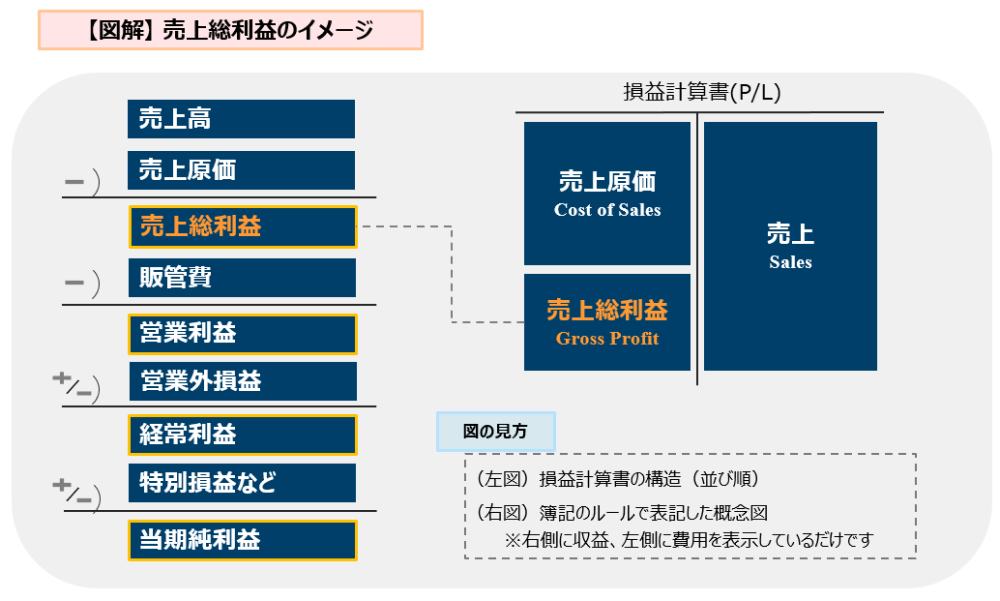

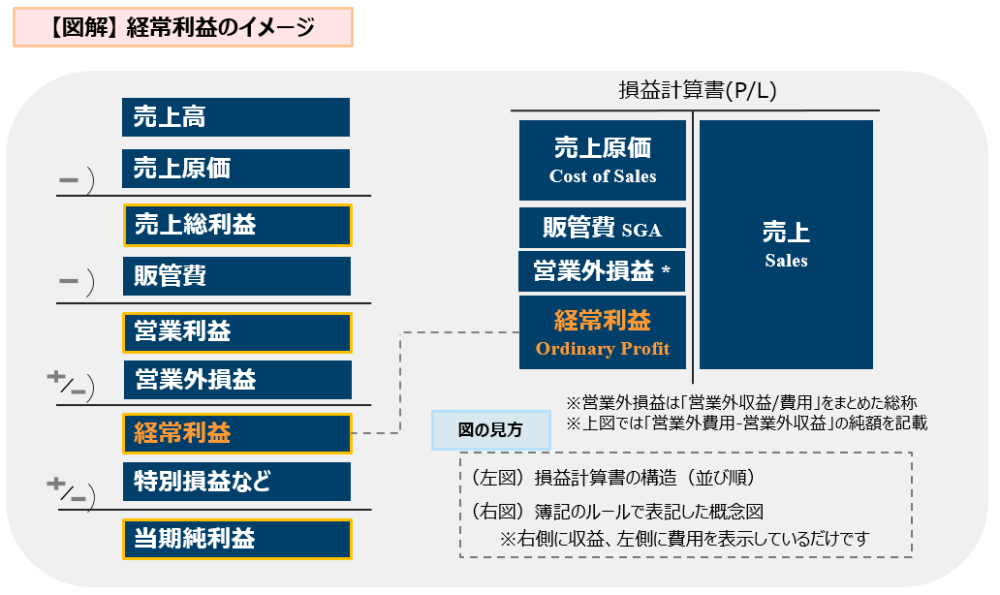

ここまでの話を図でまとめておこう。

こちらも前回までと同じだが、左側の図はP/Lの構造(並び順)だ。そのうち今回はオレンジ色になっている「経常利益」にフォーカスしている。

そして右側にある図は、簿記のルールにしたがって表示したものだが、これは「右側に収益、左側に費用」をまとめて記載しているに過ぎない。

前回の営業利益を算定する段階では「販管費」までしかなかったが、そこに「営業外損益」が追加されており、残りの利益部分が「経常利益」となっていることがわかるだろう。

ちなみに経常利益は「けいじょうりえき」と読むのが正しいのだが、たまに「けいつね」と呼ぶ人もいる。言葉の響きが良くないので私はあまり好きではない。

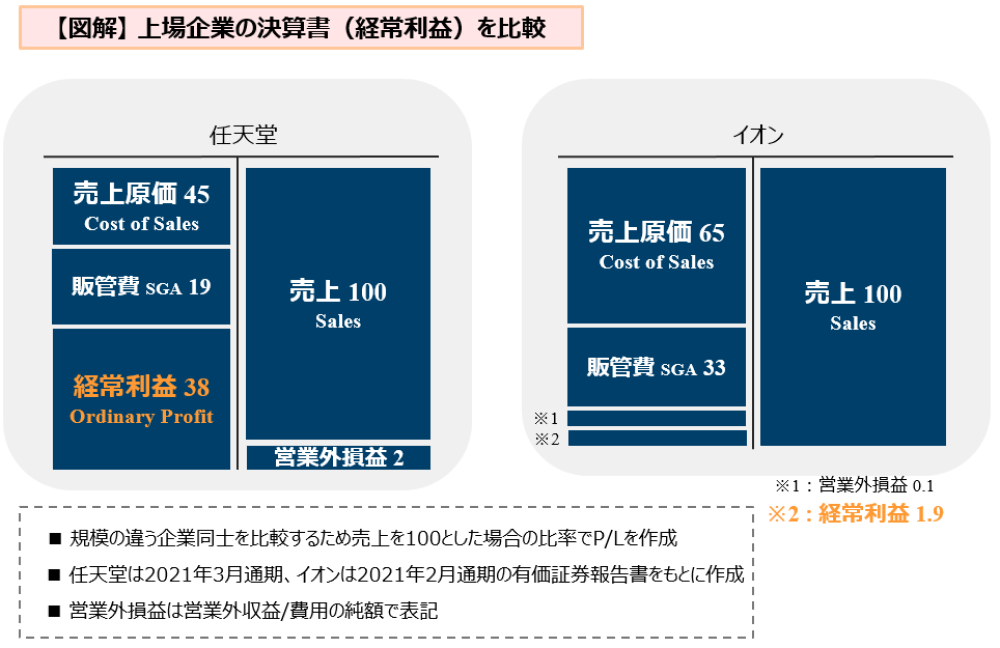

では最後に企業事例を取り上げて終わろうと思う。

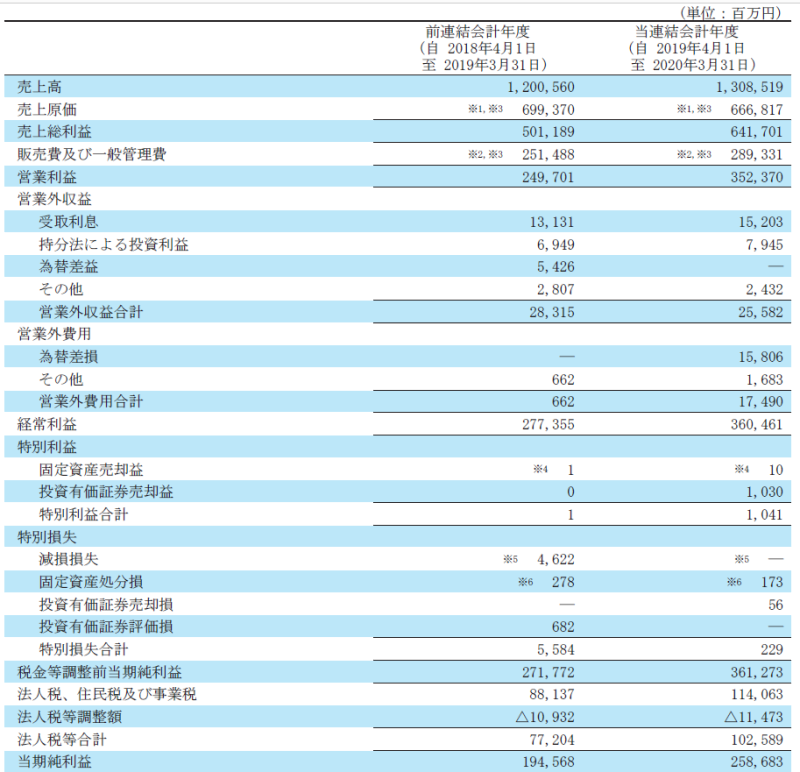

今回は、無借金経営の「任天堂」と比較的借金の多い「イオン」を比べてみた。

経常利益までの縮図を示したものが以下である。

比べてみると、経常利益の大きさがだいぶ違う。

そもそも商材が異なりビジネスモデルが違うので、営業利益の段階で大きな差が生じていることは念頭に置いておきたい。

その上で、比率的には小さいが「営業損益」について着目してみる。

任天堂は右側に営業外損益があるので、これは実質「営業外収益」が発生している。任天堂の売上は、実は約8割が海外売上ということもあり、ドル建てベースの海外資産を多く保有している。

海外資産は決算時点で日本円に為替換算をする必要があるのだが、この段階で「為替差益」が多額に発生しており、その結果として営業外収益が右側に表れているのだ。

対するイオンは左側に営業外損益があるので、これは実質「営業外費用」が発生している。イオンは銀行からの借入金が大きく、その結果として借入に対するコスト(支払利息)が多額に発生しているのである。

「絶対額」で確認してみると、イオンは年間で約300億円ほどの支払利息があるので、利息だけでこの金額というのは驚きだ。

このように上場企業の決算書を比較することで、色々と発見できることがある。

今回テーマとした「経常利益」に対する理解を深められることはもちろんだが、私たちの日常に溶け込んでいる企業やブランドの儲けや仕組み、裏側まで見えてくる。

こういった、実務で活かすことを目的とした企業分析をぜひ習慣化して欲しい。

企業の本質を見抜く目が少しずつ養われてくるはずだ。

次回は「当期純利益」について紹介していく。

編集後記

最後まで読んで頂きまして、ありがとうございました。今回は「経常利益」について紹介してみました。

前回紹介した「営業利益」との違いがポイントになりますが、一言で表すならば、本業との関連性が違いになるかと思います。

何度か出てきた銀行からの借入コスト(支払利息)のように、銀行からの借入依存度が高い企業であれば、経常利益までをしっかりと見ておく必要があるとも言えます。

また最後は任天堂とイオン、超有名企業の決算書を紐解いてみました。

細かいことは抜きにして、決算書分析をすることで色々な発見や学びがあります。思考の訓練にもなると思っているので、会計知識ゼロからでも決算書分析ができるようになりたい方は、ぜひビジネス会計講座をご利用ください。

公認会計士でもある僕がZoomを使って1on1形式で講義をしています。会計についても何も知らないという方でも、短期1ヶ月での習得が可能です。気軽に雑談もできる講義にしていますので、気になる方はお問い合わせでも構いませんので、お気軽にご連絡ください。

最後に、公式LINEのお知らせをさせてください。今回のような記事を「投稿」でお知らせしたり、おすすめの本を紹介したりしています。良ければ「友だち追加」して頂けると力になります。

また定期的に投稿していきたいと思うので、別の記事でお目にかかれることを楽しみにしています。