前回、貸借対照表とは何か?というテーマで記事を書いた。

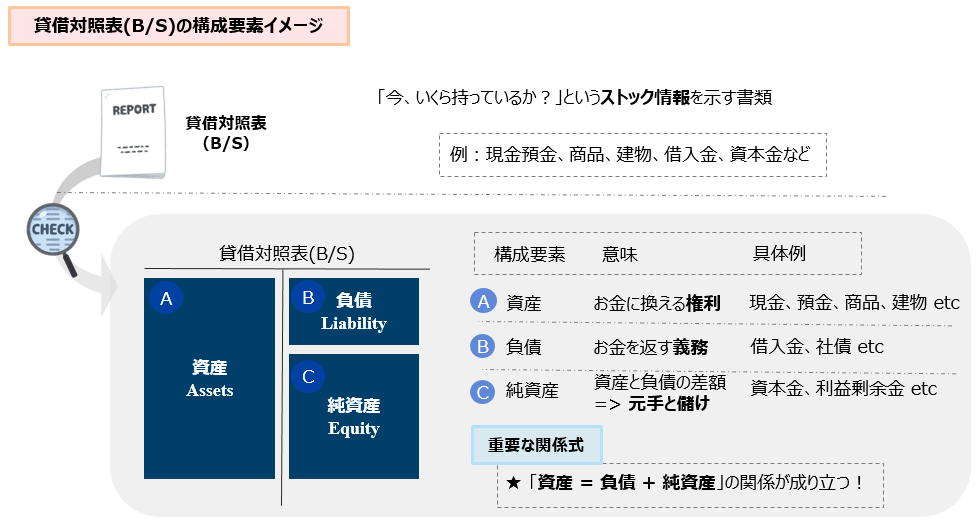

貸借対照表(以下、B/S)には「資産、負債、純資産」という3つの構成要素があるという話をしてきたが、今回はその中の「資産」にフォーカスして解説していこうと思う。

復習用の図を貼っておくので、お忘れの方はイメージを膨らませてから読み進めて欲しい。

まず最初に、資産の意味から確認しておこう。

「資産」という言葉自体は日常でもビジネスでも頻繁に使われる言葉なので聞いたことはあるかと思う。

ただこういったものに限って、厳密な定義は難しいものだ。

会計上の「資産」の定義も難しくて眠くなるので、以下のポイントだけ押さえて頂きたい。

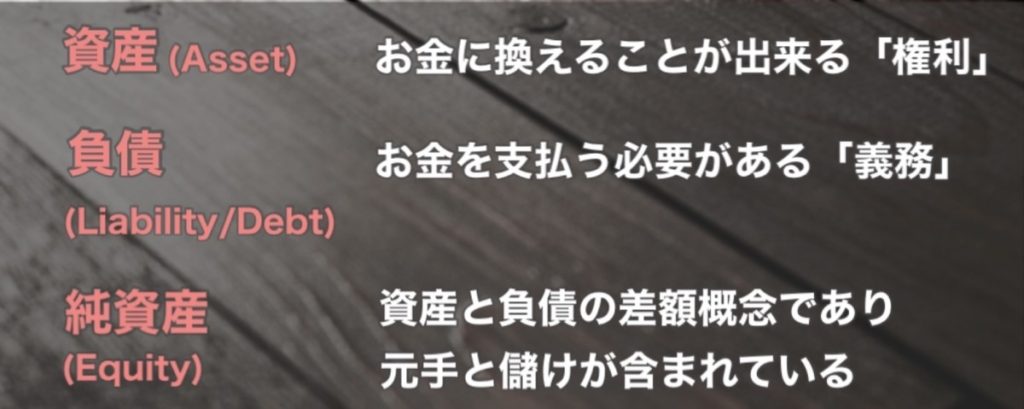

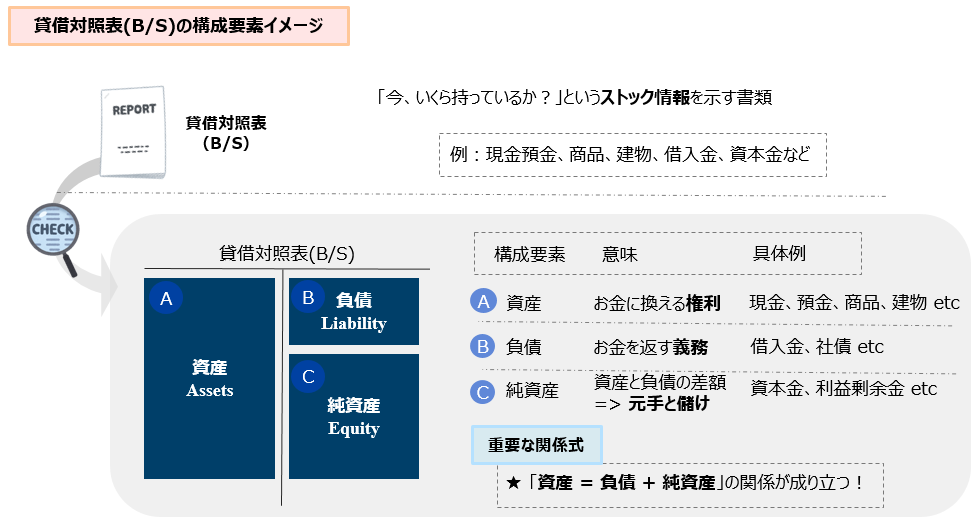

B/Sの資産は「お金に換える権利」

そう、B/Sの資産というのはお金に換えることができる権利のことを言うのだ。

例えば手持ちの現金や預金など、すでにお金としての価値があるものは当然に資産に含まれる。

そして、相手を信用して掛け販売をした場合に発生する「売掛金」も資産に含まれる。

売掛金は、将来相手に請求してお金に換えることが出来る権利だからだ。

建物や土地といった不動産も(実際に売れるかどうかは置いといて)お金に換える価値を持っている。

ざっくりではあるが、まずこういったイメージを持っておいて欲しい。

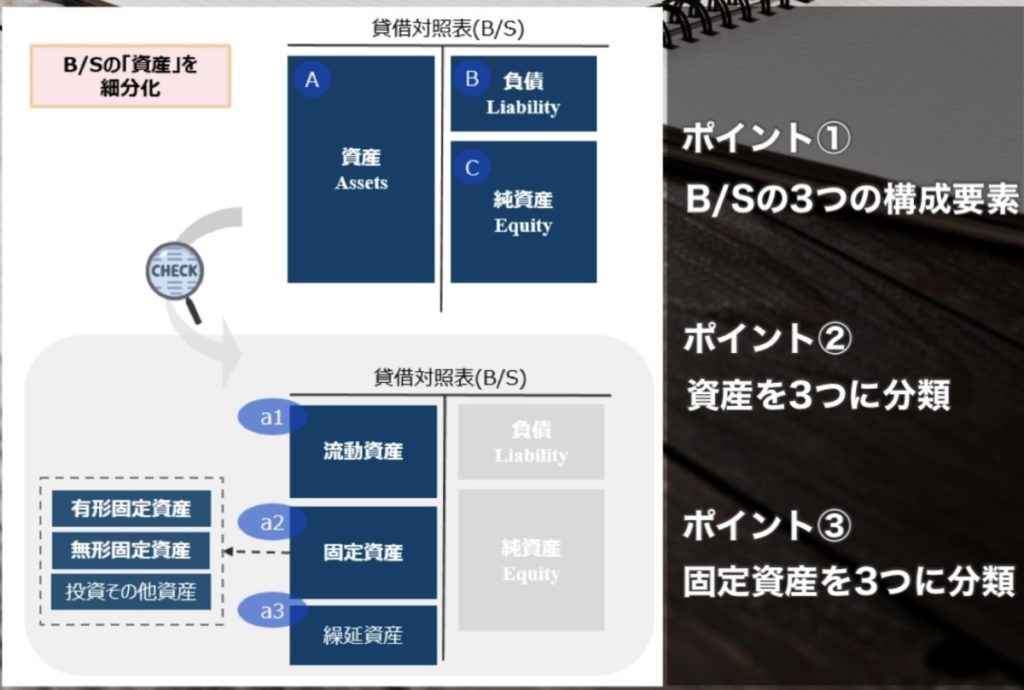

続いて、資産を「細分化」していこう。

実はこのB/Sの資産、より細かくすることが出来るのだ。別に嬉しい情報ではないだろうが、ポイントをしぼって解説していく。

会計にはルールがあり、そのルールを定めている古典的なものとして「企業会計原則」というものがある。その中に、このような記載がある。

資産は、流動資産に属する資産、固定資産に属する資産及び繰延資産に属する資産に区別しなければならない

(企業会計原則 第三の四(一))

このように、資産は大きく「3つ」にわけることができる。

繰延資産はかなりマニアックなので知らなくてもOKだが、流動資産と固定資産が存在することは知っておこう。

そして固定資産はさらに「3つ」に区分することができる。

これ以上は細かくならないので安心して欲しい。最後に図でまとめて紹介もするので安心して読み進めて欲しい。

先ほどと同じく、企業会計原則の中に以下のような記載がある。

固定資産は、有形固定資産、無形固定資産及び投資その他の資産に区分しなければならない

(企業会計原則 第三の四(一)B)

固定資産の中にも、目に見える「有形」、目に見えない「無形」、「それ以外」の3つが存在するということだ。

ここまで話をわかりやすく図でまとめておこう。

以下の図がここまで話した内容の全体像となるので、この図は理解してもらいたい。

資産は「流動資産」「固定資産」「繰延資産」に分類することが出来た。

そして、固定資産は「有形」「無形」「その他」に分類することが出来た。

これだけだ。

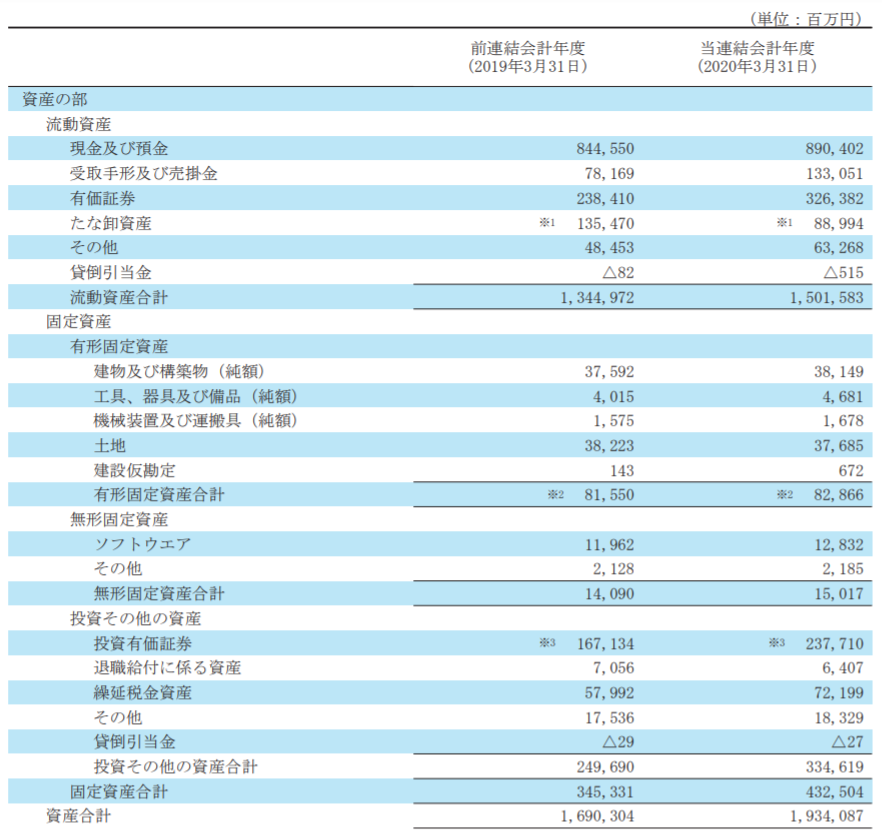

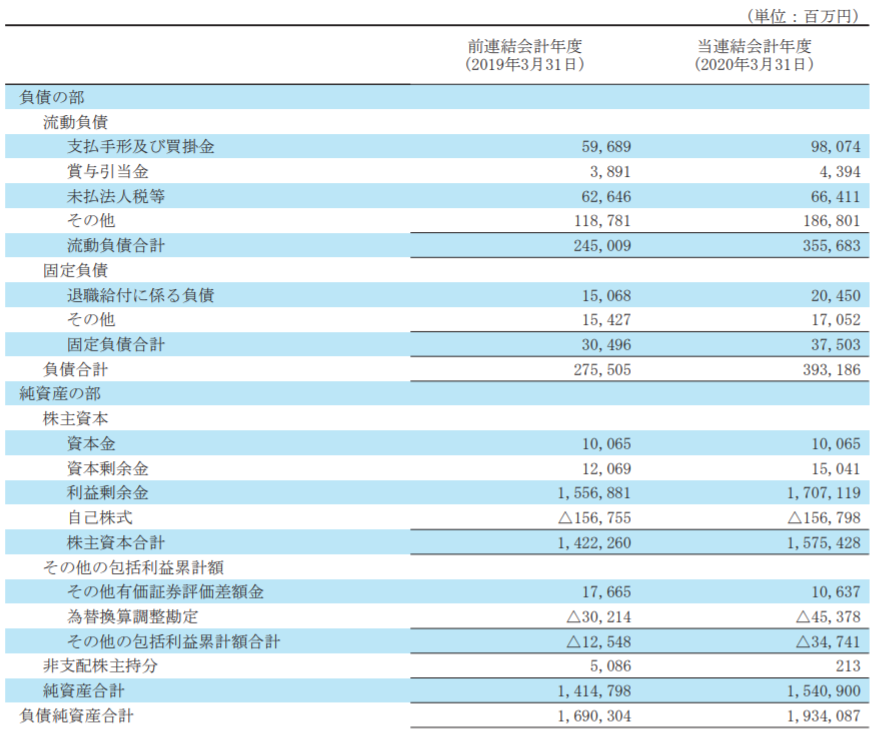

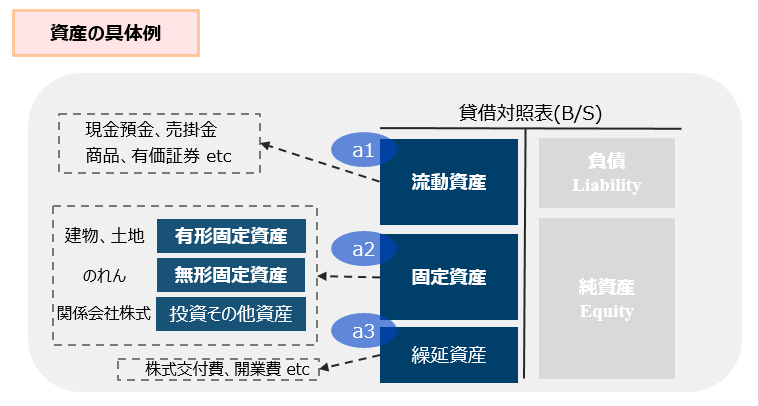

では最後に、資産の具体例を確認して終わりにしたいと思う。

資産にどのような項目が含まれているのか、以下図を通して確認してもらいたい。

すべて覚える必要はまったくない。

「現金預金、商品、売掛金、建物、土地」あたりが分類出来れば当面は十分だ。

以上がB/Sの構成要素「資産」についての解説となる。

基礎的な内容になるが、すべてのベースとなるのでぜひ理解してもらいたい。

次回はB/Sの2つ目の構成要素「負債」について紹介していく。

編集後記

最後まで読んで頂きまして、ありがとうございました。

今回はB/Sの構成要素「資産」について解説してみました。

資産という言葉は聞き慣れた用語の一つですが、会計的には「お金に換える権利」を意味します。

厳密にはもっと難解な意味付けも可能ですが、まず何よりイメージを持つことが大切です。

資産の分類方法や具体例、余裕のある方はその根拠までぜひ理解してみてください。

最後に、公式LINEのお知らせをさせてください。今回のような記事を「投稿」でお知らせしたり、おすすめの本を紹介したりしています。良ければ「友だち追加」して頂けると力になります。

また定期的に投稿していきたいと思うので、別の記事でお目にかかれることを楽しみにしています。